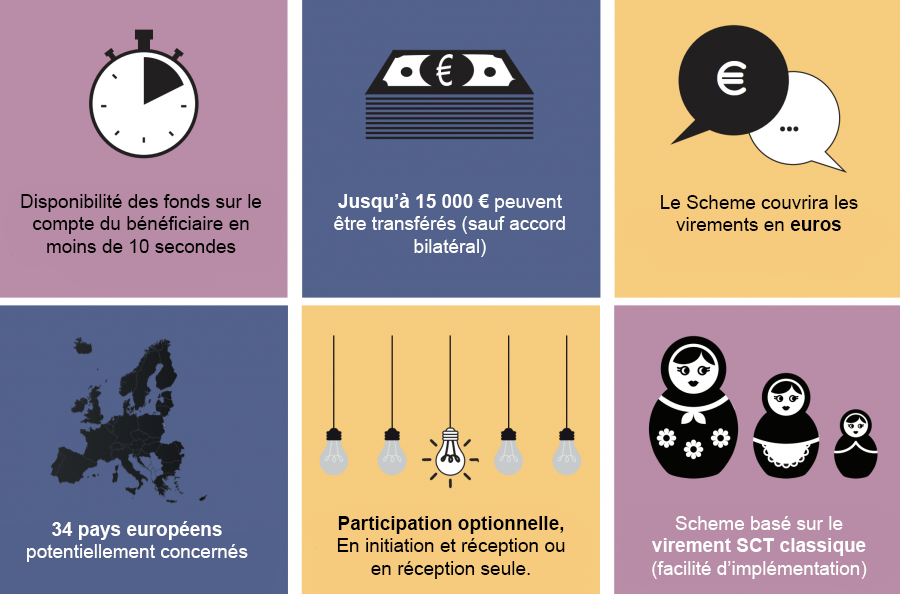

Caractéristiques du nouveau service de virement instantané

Dans l’infographie ci-dessus l’European Payment Council nous rappelle les points clés du nouveau service « Instant Payments » : sur la base du virement européen existant (SEPA Credit Transfer alias SCT), le virement instantané (SCT Inst) va permettre à l’initiateur de créditer le compte du bénéficiaire dans un délai maximum de 10 secondes, pour un montant limité à 15000€. L’adhésion est optionnelle à partir de novembre 2017, pour les établissements des 34 pays européens de la zone SEPA potentiellement couverts.

Un défi pour les établissements français

Si l’écart avec le mécanisme de virements SCT existant se résume à l’instantanéité, le défi n’en est pas moindre pour les établissements français qui ne disposent pas à ce jour de système d’échange de masse permettant en temps quasi-réel l’échange et la comptabilité d’opérations de petits montants.

D’autres pays ont acquis une avance dans ce domaine avec des solutions interbancaires nationales, telles que « Faster Payments » en Grande Bretagne. De telles solutions sont aussi en place dans d’autres pays d’Europe (Danemark, Finlande, Pologne, Suède, Suisse …) ainsi que dans le reste du monde, et le succès de leur adoption est un gage de réussite pour l’initiative européenne.

La principale difficulté de l’évolution des SI bancaires et des CSM (Clearing & Settlement Mechanism tels que STET) vers l’immédiateté du virement réside dans leur adaptation au traitement en temps réel d’opérations unitaires, alors que leur architecture et leur socle étaient jusqu’à aujourd’hui orientés sur des échanges de fichier traités par vacations. S’ajoute à cette nouvelle contrainte d’architecture le devoir d’une disponibilité de service permanente (24h/jour, 7j/semaine et 365j/an) interdisant toute période de servitude.

Malgré la proximité des échéances, ces divers écueils n’ont pas empêché les acteurs du marché français de se mobiliser massivement pour fournir au plus tôt ce service dont l’absence pourrait être mal jugée par les clients. STET ouvrira son réseau interbancaire dédié au SCT-inst dès novembre 2017, et le raccordement des établissements démarrera dès cette date pour aboutir à une couverture quasi complète à fin 2018.

Les perspectives du service à court terme

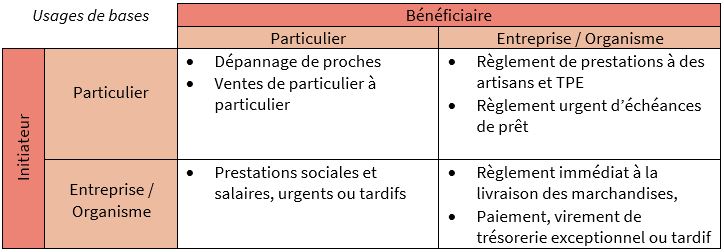

Les perspectives d’utilisation du service se révèlent nombreuses. Au-delà des usages de base du virement détaillé ci-après, les « Instant Payments » pourront provoquer des mutations plus profondes de l’écosystème des paiements telles qu’une utilisation pour le paiement de proximité (en magasin) ou à distance (e-commerce) qui pourrait se substituer un jour à la carte.

Les usages de base obtenus par l’initiation manuelle de virements instantanés à partir des applications web et mobile des clients apporteront déjà de nombreuses réponses à des situations critiques en particulier grâce à l’instantanéité de la disponibilité des fonds transférés, et la notification en temps réel des bénéficiaires.

Ces usages élémentaires dérivés du virement classique pourront être offerts dès l’ouverture du service sans recours à des mécanismes complémentaires et, conformément à la recommandation de l’EPC, ils permettront dans un premier temps d’étrenner les processus et l’infrastructure avec des volumes de transactions raisonnables.

Vers une utilisation équivalente à la carte

L’émergence d’une utilisation pour le règlement d’achats en ligne ou en magasin nécessite en premier lieu la mise place de solutions complémentaires ergonomiques et universelles lors du passage en caisse ou de la confirmation de l’achat en ligne.

Ces solutions complémentaires, après authentification du client et acquisition automatisée des caractéristiques de la transaction (montant, compte et référence du bénéficiaire), devront permettre de déclencher le virement instantané auprès de son établissement bancaire, puis de notifier le commerçant de la bonne fin du virement pour finaliser l’achat.

De telles solutions sont en cours de définition au niveau du marché français (STET, Paylib, …) et pourront être opérées par un processeur de service paiement (PSP défini par la DSP2) fédérant les commerçants et les clients appartenant à des établissements bancaires différents. A l’instar des récentes innovations de paiement par carte telles que Apple pay, HCE ou Paylib, c’est le mobile du client qui se trouvera au centre des mécanismes d’authentification forte, en dialogue avec le terminal du commerçant.

Une progression graduelle des cas d’usage

Toutes les conditions sont donc rassemblées pour franchir les 1eres étapes d’ouverture des « Instant Payments » avec un service de virement adapté à des situations critiques. En revanche la progression annoncée de ce nouveau moyen de paiement prometteur dépend d’autres initiatives complémentaires :

- L’annuaire européen Iban/Mobile annoncé par la BCE pour 2018 qui viendrait renforcer l’usage du virement instantané entre particuliers,

- L’entrée en vigueur en 2018 de la DSP2 qui devrait faciliter l’émergence de solutions de paiement en ligne ou en magasin avec la notion de PISP (Processeurs de Services d’Initiation de Paiement),

- La définition d’un standard de paiement en ligne ou magasin via un « Instant Payment » .

On notera enfin que pour permettre à de telles initiatives de remplacer complètement la carte, il conviendrait que les standards actuellement définis au niveau européen ou national, gagnent une portée géographique internationale.

Marc Poujol | Consultant Partelya Consulting